自年初以来,我国始终坚持以稳定为主要指导,持续推进稳中求进的方针,借助强力的宏观政策工具,我们成功地遏制了疫情的扩散,人们的生活秩序得以恢复,工业生产也呈现出稳定和恢复的趋势。企业预期的恢复,加上消费市场的快速回弹,使我国经济的运行在开局阶段就表现出了良好的态势。

随着市场预期逐渐恢复,市场需求也在改善。第一季度的主要经济指标相比去年同期有明显的提高。然而,面对国际环境的严峻复杂性,例如俄乌的冲突以及欧美金融系统的连续冲击,全球金融风险正在加剧,对于压缩机行业来说,它仍面临着国内外市场需求恢复缓慢、应收账款回收困难、中小企业投资意愿不足等一系列问题和困难,全年的平稳运行仍然面临压力。

2023年一季度,我们收集了压缩机行业34家重要企业(包括21家工艺用压缩机企业和13家空压机企业)的样本数据。这些数据显示:

工业总产值达到了263.8亿元,同比增长15.6%,其中:一般动力用空压机同比下降14.11%,工艺用压缩机同比增长41.31%;

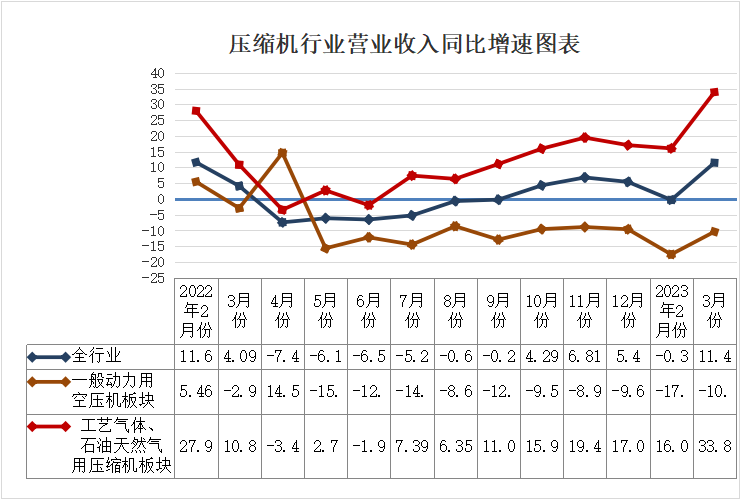

营业收入为234.4亿元,同比增长11.49%,其中:一般动力用空压机同比下降10.4%,工艺用压缩机同比增长33.86%;

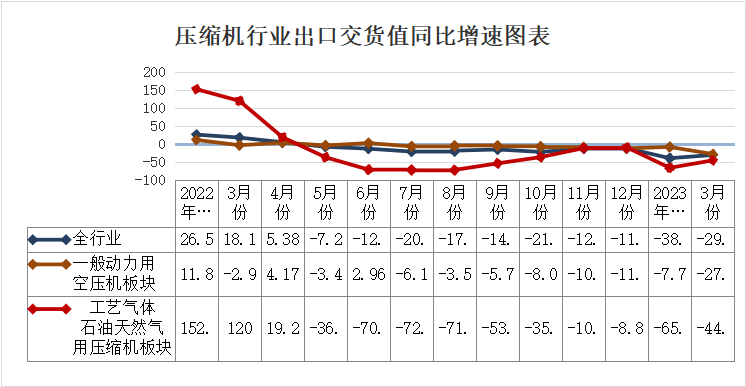

出口交货值为15亿元,同比下降29.98%,其中:一般动力用空压机同比下降27.3%,工艺用压缩机同比下降44.87%;

利润总额为12.4亿元,同比下降1.96%,其中:一般动力用空压机同比下降34.1%,工艺用压缩机同比增长274.98%;

应收账款为342.3亿元,同比增长10.23%,其中:一般动力用空压机同比增长3.18%,工艺用压缩机同比增长12.5%;

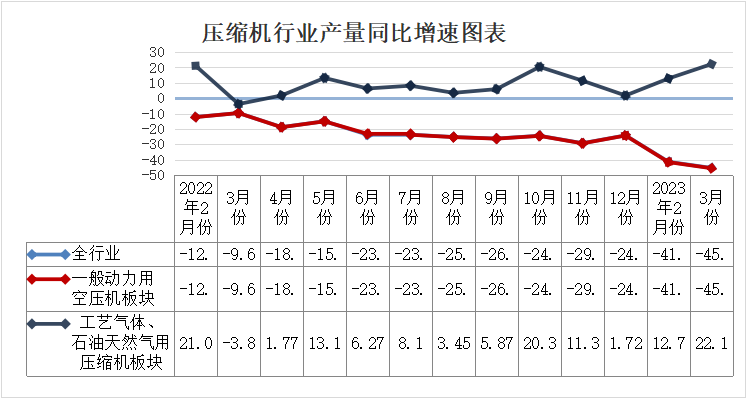

压缩机产量为11.02万台,同比下降45.34%,其中:一般动力用空压机同比下降45.5%,工艺用压缩机同比增长22.14%;

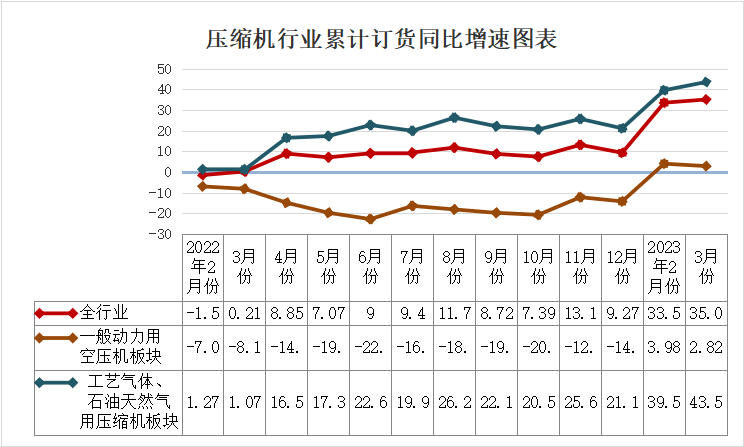

累计订货量达到53.9万台,同比增长35.06%,其中:一般动力用空压机同比增长2.82%,工艺用压缩机同比增长43.53%。

接下来,我们深入探讨了行业的经济运行特点以及存在的问题:

生产和市场需求持续改善,通用机械行业的产能利用率达到79.1%,高出制造业平均水平4.6个百分点;

一般动力用空压机板块的主要经济运行指标依然处于下行状态,这主要由于关税的提高导致一部分劳动密集型产业向东南亚等国家转移,以及中小企业市场信心的缓慢恢复;

空压机板块不断努力实现节能减排,《压缩空气站节能设计指南》和《压缩空气站能效分级指南》的应用日益广泛,无油空压机市场、提供压缩空气站节能解决方案等领域的发展状况良好;

工艺用压缩机块板的主要经济运行指标增长超出预期,这主要得益于新兴产业的快速发展,精细化工对迷宫压缩机和隔膜压缩机的需求增加,以及石油天然气开采所需的天然气压缩机的需求增长;

出口贸易的压力持续加大,由于地缘政治的影响和全球贸易的波动,我国的出口呈现东升西降的趋势;

应收账款回收困难的问题仍然困扰着企业,表现为应收账款总量持续高位,应收票据呈现增长趋势。

应收账款回收困难的问题仍然困扰着企业,表现为应收账款总量持续高位,应收票据呈现增长趋势。

在我们的预测中,大部分企业对于今年能实现5%的增长持有信心。尽管面临一些压力,例如国际局势的动荡和国内市场预期的增强,投资增长的恢复,但企业的积极态度以及政策的有力支持将是推动行业向前的重要因素。

总体来看,随着国家稳定经济一揽子政策措施的进一步实施,压缩机行业需要积极应对,充分发挥优势,弥补不足,加强弱项,并开拓新的领域。在各方面的共同努力下,我们有理由期待全年行业经济运行稳定增长,营业收入增速达到5%左右。

以上是我们对2023年一季度压缩机行业运行状况的总结及展望,希望对大家的理解和预判有所帮助。我们将持续关注行业动态,提供最新的分析和评估。

备注:文章内容及图片参考微信公众号空压机网